En bref

- Le cadre juridique des travaux en copropriété repose sur la loi du 10 juillet 1965 et son décret d’application, avec des distinctions claires entre entretien, urgences, amélioration et transformation.

- Le processus décisionnel passe par l’assemblée générale et repose sur des majorités variables selon la nature des travaux.

- Le financement se fait via les charges, le fonds de travaux et, si nécessaire, des emprunts ou des échelonnements, tout en favorisant la prévention.

- Une bonne assurance (RC + MRI) et une organisation efficace facilitent la gestion du sinistre et limitent les coûts imprévus.

Résumé rapide: en 2026, les copropriétés doivent articuler règles, responsabilités et gestion du risque autour des travaux. Le syndic joue un rôle clé dans la souscription des contrats et la coordination des assurances, tandis que le conseil syndical veille à la transparence et à la prévention. Pour éviter les pièges, il faut anticiper les dépenses, planifier les travaux et s’appuyer sur des garanties adaptées, notamment en cas de dégâts des eaux ou d’incendie.

Cadre juridique et types de travaux en copropriété : ce que dit la réglementation en 2026

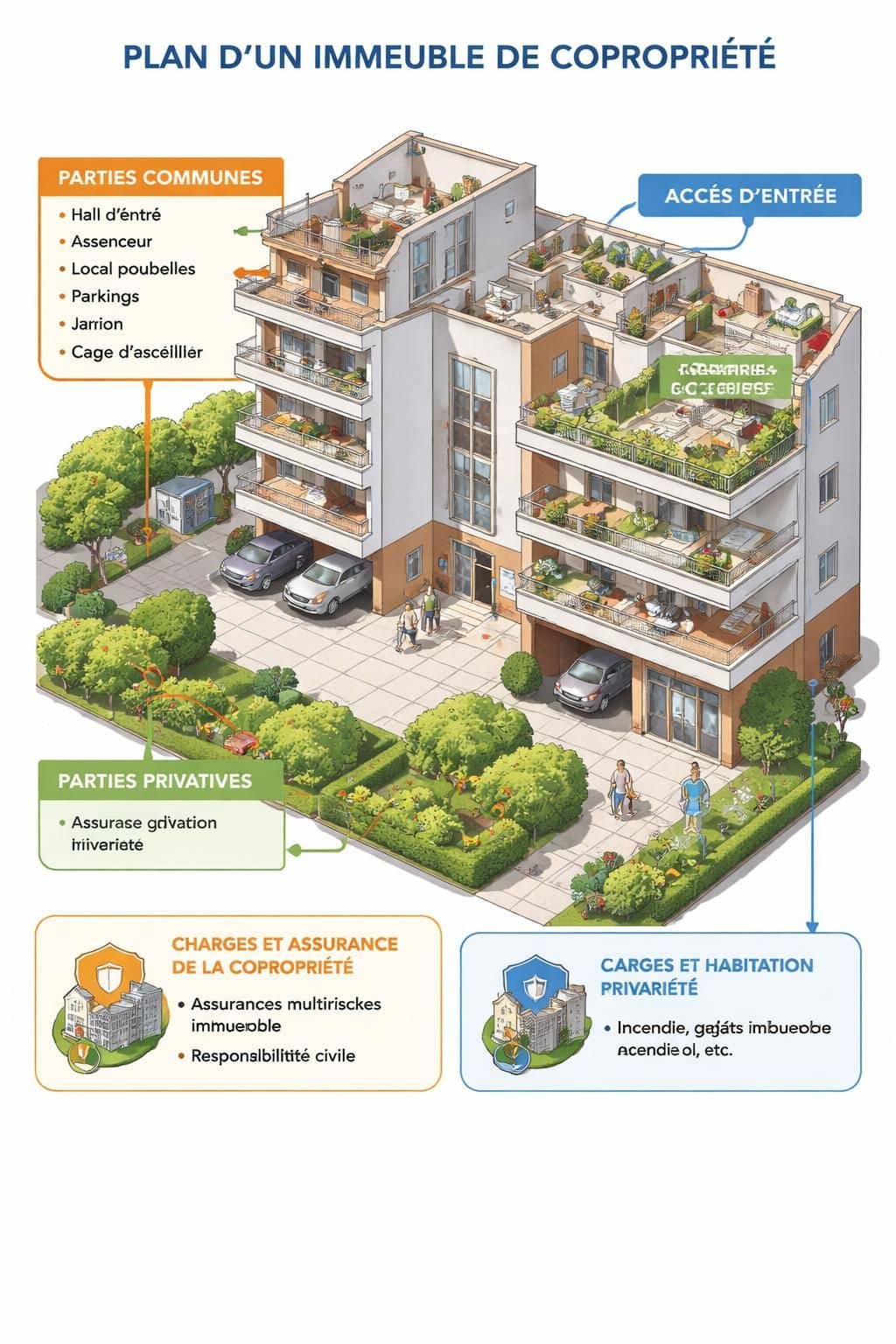

Le cadre qui encadre les travaux en copropriété est principalement défini par la loi du 10 juillet 1965 et son décret d’application du 17 mars 1967. Ces textes posent les bases de la copropriété et déterminent les règles à suivre pour les interventions sur les parties communes et privatives. Il est indispensable de consulter le règlement de copropriété car il peut préciser des règles spécifiques à l’immeuble.

Les travaux d’entretien courant, les travaux d’urgence et les travaux d’amélioration

On distingue quatre catégories de travaux. Les travaux d’entretien courant relèvent le plus souvent du syndic et n’imposent pas l’accord préalable de l’assemblée générale, comme le nettoyage des parties communes ou de petites réparations. Les travaux d’urgence peuvent être lancés sans vote préalable afin de préserver la sécurité ou l’intégrité de l’immeuble; toutefois, le syndic doit informer les copropriétaires et réunir rapidement une assemblée pour ratifier l’action. En revanche, les travaux d’amélioration et de transformation nécessitent l’approbation de l’assemblée générale, avec des majorités qui varient selon l’ampleur des travaux.

Le rôle du règlement de copropriété et du conseil syndical

Le règlement de copropriété peut imposer des règles spécifiques et vient compléter les dispositions générales. Le conseil syndical, quant à lui, apporte un rôle consultatif et peut préparer les dossiers techniques et financiers destinés à l’assemblée générale. Comprendre ces règles évite les litiges et les retards dans les projets.

Pour nourrir votre réflexion, cet article sur les garanties liées à la rénovation et au financement des travaux offre un éclairage utile sur les protections à activer lors de rénovations lourdes, tandis que cet autre guide détaille l’assurance dégâts des eaux et la plomberie et leurs implications pour la gestion des sinistres.

La planification pluriannuelle des travaux est encouragée et, dans certains cas, exigée par des textes récents, notamment pour anticiper les dépenses et sécuriser les finances collectives. Le recours à des professionnels (architectes, bureaux d’études) est conseillé pour estimer précisément les coûts et les risques avant le vote.

Processus décisionnel et majorités

Pour qu’un projet de travaux soit soumis au vote, il doit être inscrit à l’ordre du jour de l’assemblée générale. La demande peut émaner du syndic, du conseil syndical ou d’un copropriétaire et doit être accompagnée d’un dossier descriptif et d’un coût prévisionnel. Les règles de majorité diffèrent selon la nature des travaux :

- Majorité simple (article 24) pour les travaux d’entretien.

- Majorité absolue (article 25) pour certains travaux d’amélioration, comme l’installation d’un système d’économie d’énergie.

- Double majorité (article 26) pour les travaux de transformation qui modifient la destination de l’immeuble.

Une fois la décision adoptée, le syndic organise l’exécution, choisit les entreprises et assure le suivi des travaux; le conseil syndical intervient à titre consultatif et peut proposer des contrôles qualité. En cas de désaccord, des voies de recours existent et incluent la médiation et, le cas échéant, la désignation d’un administrateur provisoire par le tribunal.

Financement des travaux et répartition des charges

Le financement des travaux sur les parties communes se fait en principe selon les tantièmes de chaque lot. Cependant, certaines interventions peuvent être réparties différemment selon leur utilité ou leur impact spécifique sur des équipements communs à usage restreint. Le fonds de travaux, rendu obligatoire par la loi ALUR, permet d’anticiper le financement des opérations futures. Chaque copropriétaire contribue annuellement à ce fonds au minimum à hauteur de 5% du budget prévisionnel.

Pour les travaux importants, plusieurs options s’offrent :

- L’emprunt collectif via une banque et remboursement proportionnel selon les tantièmes.

- L’échelonnement des paiements sur plusieurs années pour lisser les charges.

- Les soutiens publics ou aides locales liées à la rénovation énergétique.

En cas de difficultés financières des copropriétaires, des délais de paiement peuvent être demandés au syndic; en cas de non-paiement, des procédures de recouvrement peuvent être engagées, jusqu’à éventuelle saisie immobilière.

Bonnes pratiques et astuces pour une gestion harmonieuse des travaux

La prévention et la communication sont des leviers essentiels. Un plan pluriannuel de travaux, actualisé régulièrement, permet de lisser les charges et de mieux anticiper les besoins. Le syndic et le conseil syndical doivent informer les copropriétaires sur l’avancement et organiser des réunions d’information en amont des votes. Faire intervenir des experts dès le départ et comparer plusieurs devis améliore le rapport coût/qualité. Un suivi rigoureux (maître d’œuvre, comité de suivi) et l’archivage des documents (devis, contrats, factures, procès-verbaux) renforcent la traçabilité et facilitent d’éventuels litiges. Enfin, la formation des copropriétaires et l’utilisation d’outils numériques peuvent favoriser une participation plus éclairée et une meilleure gestion des travaux.

Dans la résidence des Tilleuls, un bâtiment de 40 lots avec ascenseur et locaux annexes, on voit bien l’enjeu : une fuite peut se propager des caves jusqu’aux étages, et une mauvaise gestion peut multiplier les coûts. Un contrat MRI bien calibré et des franchises ajustées ont permis de limiter l’impact financier et de maintenir les charges à un niveau maîtrisé, tout en garantissant la remise en état rapide et efficace du bâti.

Pour approfondir la prévention et les garanties adaptées à votre immeuble, voici des ressources utiles et pratiques. Une présentation claire en AG, des simulations d’impact budgétaire et une comparaison des garanties faciliteront la prise de décision.

Assurance copropriété et gestion des sinistres: comprendre les garanties et les mécanismes

La protection de l’immeuble repose sur deux piliers complémentaires : la responsabilité civile (RC) de la copropriété et la multirisque immeuble (MRI). La RC est obligatoire et couvre les dommages causés à des tiers par les parties communes. La MRI est facultative mais fortement recommandée; elle indemnise les dégâts sur le bâtiment et les biens communs, tels que les risques d’incendie, de dégâts des eaux, de tempêtes, de bris de glace, etc. Ces garanties permettent de sécuriser la remise en état et d’éviter des charges imprévues pour les copropriétaires.

Le syndic est chargé de la souscription de la RC collective et, le cas échéant, de la MRI. Il déclare les sinistres touchant les parties communes et coordonne l’expertise. Le financement se fait par les charges, en fonction des tantièmes, et peut être modulé par les paramètres de la MRI (franchises, plafonds, options). À titre d’exemple, dans une copropriété hypothétique de 40 lots, la MRI peut représenter une dépense annuelle moyenne significative mais pour un coût moyen par lot bien maîtrisé lorsqu’elle est correctement dimensionnée.

Garanties essentielles et options utiles

- RC obligatoire : dommages causés à des tiers par les parties communes.

- MRI recommandée : dommages au bâtiment et aux biens communs, éligible pour les sinistres majeurs.

- Options utiles : honoraires d’expert, pertes de loyer pour les lots loués, frais de relogement, protection juridique.

- Profil d’occupation : le PNO (propriétaire non occupant) pour les lots vacants ou les locataires, et des assurances spécifiques pour les commerces en rez-de-chaussée.

Pour mieux comprendre les mécanismes et les enjeux, consultez des ressources spécialisées telles que cet article sur les garanties lors des travaux et de la rénovation et un guide dédié aux dégâts des eaux et à la plomberie. Ces sources illustrent comment les franchises et les plafonds influent sur les primes et le coût final pour les copropriétés en 2026 et au-delà.

Exemple pratique de fonctionnement des indemnisations (IRSI et IRSI) peut clarifier les flux entre assurances lorsque les dommages restent maîtrisés (fuite localisée ou dégâts des eaux < 5 000 € HT). Dans ce cadre, l’assureur « gestionnaire » coordonne l’expertise et l’indemnisation sans bloquer le processus, ce qui accélère les réparations et limite les coûts pour le syndicat.

Cas concrets et points de vigilance: origines communes (colonne montante, toiture), origines privatives (équipements défectueux), ou origine incertaine (IRSI). L’identification rapide de l’origine et la déclaration au bon assureur restent des réflexes clés pour limiter les délais et les surcoûts.

Pour une meilleure lisibilité des garanties MRI et les enjeux de prévention, l’utilisation d’un contrat MRI adapté et des options choisies avec prudence est une démarche stratégique pour équilibrer robustesse des garanties et charges raisonnables. L’objectif est d’assurer une gestion fluide des sinistres et de préserver le patrimoine commun sans alourdir inutilement les charges.

Cas pratiques et points de vigilance

- Litige technique et protection juridique pour les recours contre des artisans en cas de malfaçon.

- Dommages électriques et délais de remise en service après une surtension ou une panne d’armoires.

- Occupation locative et PNO pour les logements vacants ou les sinistres impliquant le bailleur.

Pour les espaces commerciaux en rez-de-chaussée, un contrat dédié peut gérer les pertes d’exploitation et la responsabilité professionnelle, afin de préserver l’activité tout en protégeant les parties communes.

Questions fréquentes sur l’assurance et les travaux en copropriété

Comment savoir si un travaux nécessite un vote en copropriété ?

Tout projet qui modifie les parties communes ou l’utilisation de l’immeuble doit être soumis à l’assemblée générale et voté selon les majorités prévues. Les travaux d’entretien courant peuvent être ratifiés sans vote, mais les améliorations et transformations nécessitent un vote formel.

Quelle est la différence entre RC et MRI dans une copropriété ?

La RC couvre les dommages causés à des tiers par les parties communes; la MRI indemnise les dommages au bâtiment et aux biens communs. La MRI est facultative mais recommandée pour sécuriser l’immeuble contre les sinistres majeurs.

Comment choisir la franchise MRI et pourquoi cela importe-t-il ?

La franchise détermine la part des dommages à la charge du syndicat. Une franchise plus élevée peut réduire la prime, mais augmente le reste à charge en cas de sinistre. Le choix dépend de l’historique sinistral et de la capacité financière de la copropriété à absorver le coût.

Qui déclare et gère le sinistre dans une copropriété ?

Le syndic déclare les sinistres touchant les parties communes et coordonne l’expertise. Pour les sinistres touchant un lot privatif, l’assureur du propriétaire concerné se charge de l’indemnisation envers les tiers et le voisinage.

Étapes clés pour optimiser l’assurance et les travaux (résumé pratique)

- Réaliser un diagnostic des risques et dresser l’inventaire des locaux (ascenseurs, caves, parkings, etc.).

- Établir un plan pluriannuel de travaux et un budget prévisionnel, avec un fonds de travaux alimenté chaque année.

- Comparer les devis et optimiser les garanties MRI et les franchises selon l’historique des sinistres.

- Mettre en place un suivi des sinistres et former les copropriétaires à la gestion des risques.

- Maintenir une documentation complète (devis, contrats, procès-verbaux) et prévoir des audits périodiques.

Les vidéos ci-dessus apportent des compléments pratiques sur le cadre juridique, les majorités et les mécanismes de gestion du risque en copropriété.

Les liens utiles pour aller plus loin sur les garanties liées aux travaux et à l’assurance dégâts des eaux:

Pour approfondir les garanties lors des travaux et le financement des rénovations, voir cet article dédié à l’assurance des logements en rénovation.

Et pour comprendre les mécanismes des dégâts des eaux et de la plomberie, consultez ce guide pratique sur les dégâts des eaux.

En résumé, une politique d’assurance adaptée, associant RC et MRI correctement dimensionnée, associée à une gestion proactive des travaux et de la prévention, est la clé pour maîtriser les coûts et assurer une remise en état rapide en cas de sinistre.