En bref :

- Avant de lancer des travaux, déclarez toute modification susceptible de changer le risque assuré, afin de préserver la couverture.

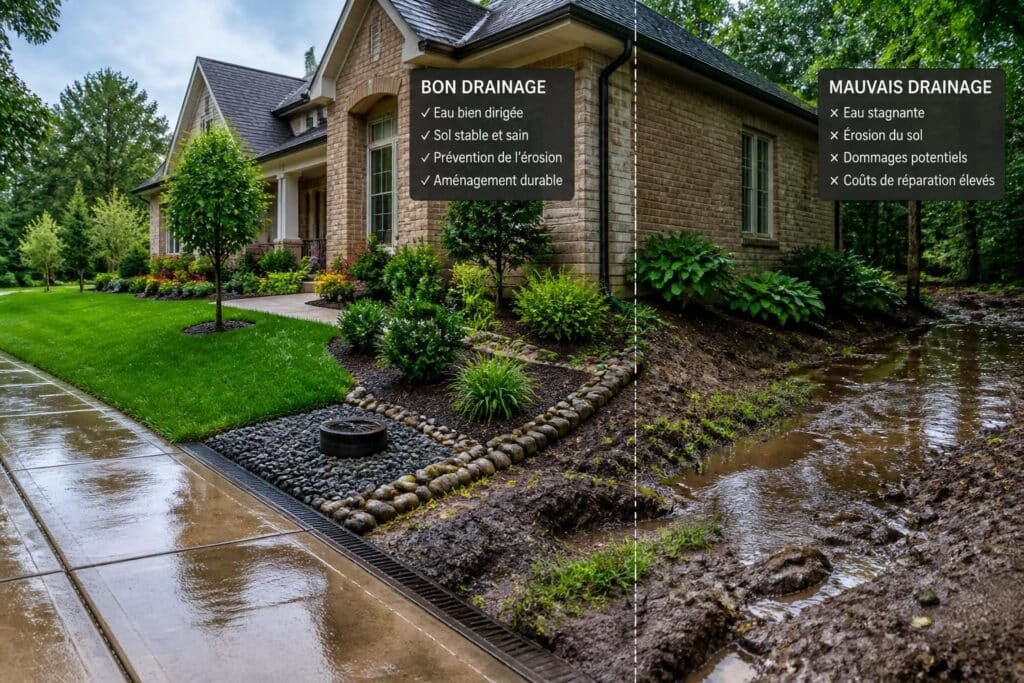

- Les garanties essentielles pendant un chantier incluent dommages aux biens, responsabilité civile et, selon l’ampleur des travaux, l’assurance dommages-ouvrage.

- Pour les extensions, surélévations ou rénovations structurelles, la garantie décennale et la garantie du parfait achèvement jouent un rôle clé.

- Adapter votre contrat habitation après les travaux peut nécessiter un avenant et éventuellement une modification de la cotisation. En cas d’incrément, vous disposez de délais pour réagir.

Dans le cadre de la rénovation, les risques évoluent et votre contrat habitation doit s’adapter pour garantir les dommages matériels, la protection des occupants et la responsabilité vis-à-vis des tiers. Cet article rappelle les règles essentielles pour 2026: quand déclarer les travaux, quelles garanties activer, et comment éviter les exclusions fréquentes liées aux chantiers. On voit souvent que l’assurance multirisque habitation n’englobe pas systématiquement tous les sinistres liés au chantier, et qu’une extension ou une assurance spécifique peut être nécessaire pour des extensions, surélévations ou des rénovations structurelles. Le but est de fournir des repères clairs pour maintenir une couverture complète en cas de sinistre rénovation tout en maîtrisant le budget.

Assurance travaux rénovation : que couvre vraiment votre contrat habitation ?

La rénovation d’un logement bouleverse les niveaux de risque pris en charge par votre contrat habitation. Il est essentiel de dissocier ce qui reste assuré dans le cadre d’une MRH et ce qui nécessite des protections spécifiques pour ne pas perdre en indemnisation lors d’un éventuel sinistre.

Déclarer les travaux : quand et pourquoi

Certaines interventions modifient la nature même du risque et doivent être signalées à votre assureur afin d’ajuster les garanties. Concrètement, vous devez déclarer les situations suivantes si elles concernent votre projet :

- La division d’une grande pièce en deux pièces (ou l’inverse) qui modifie l’aménagement et la surface exploitable.

- L’installation de chambres dans les combles ou tout aménagement équivalent qui transforme l’usage des lieux.

- L’aménagement d’un garage (par exemple cuisine d’été, chambre d’amis) ou d’un sous-sol (salle de jeux, espace multimédia).

- Les extensions (véranda, agrandissement) ou les surélévations qui augmentent la surface habitable.

- Les constructions nouvelles de 5 m² et plus (abri de jardin, etc.).

- La construction d’une piscine de plus de 10 m².

En tant qu’assuré, vous avez une obligation de déclaration des circonstances nouvelles qui pourraient modifier le risque lié au logement assuré, conformément à l’article L113-2 du code des assurances.

Les garanties à activer pendant le chantier

Plusieurs garanties peuvent couvrir votre bien pendant les travaux. Voici les principaux piliers à connaître, avec les mentions les plus importantes à surveiller :

- Garantie dommages aux biens des contrats multirisque habitation : indemnisation possible des dégâts matériels affectant les biens mobiliers et immobiliers (murs, toitures, etc.) uniquement si le sinistre relève des événements couverts comme l’incendie, le dégât des eaux ou les phénomènes climatiques.

- Garantie responsabilité civile : protection en cas de dommages causés à des tiers (par exemple fissures sur le mur du voisin ou dommages matériels sur sa propriété).

- Assurance dommage-ouvrage (DO) : garantie spécifique pour les travaux lourds et les rénovations structurelles, couvrant rapidement les malfaçons affectant la solidité ou la destination du logement, sans attendre une décision de justice. Elle peut être souscrite indépendamment ou via accord avec le maître d’œuvre.

- Garanties du maître d’œuvre : l’artisan ou l’entreprise doit être couvert par une garantie décennale et une responsabilité civile professionnelle pour les dommages qui pourraient toucher les ouvrages ou les tiers.

- Garantie décennale du maître d’œuvre : couvrant les dommages structurels ou rendant le logement impropre à l’usage sur une période de 10 ans après la réception des travaux.

- Garantie du parfait achèvement : obligation du professionnel de réparer les malfaçons signalées à la réception ou dans l’année qui suit, couvrant les défauts visibles et cachés.

Pour les chantiers, il est crucial de vérifier que les garanties restent actives et adaptées à l’évolution du projet, et d’obtenir des attestations d’assurance des professionnels intervenants. Vous pouvez également consulter des ressources dédiées pour mieux comprendre les garanties adaptées à chaque situation de rénovation.

Pour enrichir vos décisions, des ressources externes fournissent des éclairages pratiques sur les garanties et les délais à prévoir. Par exemple, vous pouvez lire le guide sur les garanties pour couvrir les travaux et vérifier comment adapter votre couverture pendant les travaux.

Les vidéos ci-dessus permettent de mieux comprendre les mécanismes de l’assurance travaux et les mesures à prendre pour sécuriser le chantier.

Ce qui est souvent exclu dans l’assurance MRH pendant les travaux

Le contrat d’assurance habitation ne couvre pas automatiquement tous les sinistres liés aux travaux. Voici quelques exclusions fréquentes à connaître :

- Les dommages liés à l’absence de permis de construire ou d’autorisation administrative.

- Les erreurs de conception ou de dimensionnement dans la planification du chantier.

- Les dommages causés aux équipements lors de leur mise en place qui nécessitent des extensions spécifiques de garantie.

Adapter son assurance habitation après les travaux

Toutes les modifications lourdes doivent être déclarées pour que le contrat évolue avec votre logement. L’assureur peut alors proposer un avenant et réviser le montant cotisation. Le délai légal pour déclarer les travaux est d’environ 15 jours à partir de la fin des travaux. L’assureur peut :

- ne pas modifier le tarif,

- proposer une augmentation ou une extension de garantie,

- ou refuser d’assurer le nouveau risque.

Si l’augmentation est refusée, vous pouvez généralement résilier votre contrat sous 30 jours après notification. Pour obtenir une vue pratique sur les risques et les extensions possibles, consultez ce guide sur les garanties à activer pendant les travaux.

Quelle assurance habitation propriétaire choisir ?

Avant de souscrire une assurance multirisques habitation, comparez les offres du marché en tenant compte de :

- Le niveau de franchise et le délai de carence qui déterminent ce qui reste à votre charge et le moment où la couverture s’applique.

- Le niveau des garanties pour le logement occupé et la protection de votre responsabilité civile.

- Les exclusions propres au contrat et les conditions de garanties.

En fonction des travaux, vous pourriez aussi envisager des options comme la mise à niveau des installations et des extensions temporaires. Pour le nettoyage du chantier après travaux, pensez à des services spécialisés comme Grand Nettoyage après rénovation.

Pourquoi assurer un logement pendant sa construction ou sa rénovation ?

La sécurité financière constitue la priorité lors des travaux. Un incident sur un chantier mal couvert peut générer des coûts importants, y compris en cas de vol de matériaux. La couverture adaptée offre une protection contre les pertes et les responsabilités envers les tiers, tout en facilitant l’indemnisation en cas de sinistre rénovation. Dans ce cadre, une assurance multirisque habitation bien ajustée et, selon le cas, une DO sont des éléments clefs pour préserver votre patrimoine et éviter les retards de chantier.

Et les travaux réalisés soi-même ?

Dans la plupart des cas, votre MRH couvre les sinistres causés par des travaux réalisés par vous-même, à condition que le logement et les biens mobiliers restent protégés et que les travaux relèvent des garanties habituelles. Il est toutefois prudent de vérifier auprès de votre assureur et d’obtenir les attestations des artisans lorsque des travaux importants impliquent des risques. Pour les installations techniques, la DO et les garanties décennales restent des protections à envisager selon le périmètre.

Quand assurer une maison en construction ou une extension ?

Pour une maison hors d’eau et hors d’air, la couverture peut être adaptée dès le démarrage du projet. En pratique, déclarez les travaux avant le départ des premiers intervenants pour obtenir les garanties nécessaires dès le premier jour. Par exemple, une véranda de 20 m² peut nécessiter une extension des garanties de bris de glace et de catastrophes naturelles, ce qui peut influencer la cotisation.

L’assurance habitation couvre-t-elle les réparations pendant les travaux ?

Oui, dans certains cas, l’assurance habitation peut couvrir les réparations liées à des sinistres prévus au contrat (dommages des eaux, incendies, vols). Cependant, les malfaçons ou les dégâts liés à des travaux non déclarés peuvent être exclus.

Dois-je souscrire systématiquement une nouvelle assurance pour les travaux ?

Pas nécessairement, mais il faut adapter ou étendre les garanties existantes. Une extension temporaire peut suffire pour couvrir des risques spécifiques liés au chantier.

L’assurance de l’artisan suffit-elle ?

Non. L’assurance de l’artisan ne couvre pas l’intégralité du logement ni les dégâts non directement liés à l’intervention. Votre MRH doit rester active et adaptée, et il faut vérifier les assurances RC et décennale des intervenants.

Quelles garanties protègent les travaux lourds ?

Les garanties clés sont le parfait achèvement (1 an), la garantie biennale (2 ans) et la garantie décennale (10 ans). Pour les dommages touchant la structure, la DO peut s’imposer selon le type de travaux.

Pour aller plus loin, découvrez des ressources utiles et des conseils pratiques sur la prévention des risques et les obligations liées aux travaux, afin de sécuriser votre projet de rénovation tout en protégeant votre habitation.