En bref

- La rénovation peut modifier la valeur et les risques de votre logement; adapter l’assurance est indispensable pour une couverture adaptée.

- Avant d’entamer les travaux, déclarez les modifications à votre assureur et choisissez les garanties complémentaires adaptées à votre chantier.

- En cas de sinistre pendant ou après les travaux, connaître les procédures d’activation, d’expertise et d’indemnisation permet d’obtenir rapidement une réclamation efficace.

La rénovation d’un logement peut bouleverser bien plus que son apparence: elle modifie aussi les risques et la valeur du bien, et par conséquent les modalités de votre assurance. Entre extensions, réaménagements et équipements performants, votre contrat d’habitation peut nécessiter des ajustements importants pour éviter les mauvaises surprises en cas de dommages ou de sinistre. En 2026, les assureurs mettent l’accent sur une couverture adaptée dès le début du chantier, avec des garanties spécifiques pour les dégâts matériels survenus en cours de travaux et une indemnisation plus rapide lorsque les vices cachés ou malfaçons sont en jeu. Ce guide vous accompagne pour comprendre pourquoi et comment activer votre assurance efficacement après une rénovation, quels textes et garanties privilégier, et comment réagir face à un sinistre avec méthode et sérénité.

Sinistre après rénovation : pourquoi activer votre assurance efficacement en 2026

Initializer une rénovation sans réévaluer sa protection risque de laisser des zones d’ombre en cas de dommage. Adapter sa assurance avant le début des travaux, et surtout être prêt à activer rapidement les garanties en cas de sinistre, est une démarche de prudence et d’intelligence financière. L’activation rapide du contrat permet d’éviter des coûts importants à votre charge et d’obtenir une indemnisation conforme à la valeur actuelle de votre bien après travaux. Pour mieux comprendre les options, consultez des ressources dédiées et comparez les garanties offertes par les assureurs spécialisés dans les travaux de rénovation et les dommages liés au chantier.

Pour vous guider, vous pouvez lire des guides comme ceux proposés sur l’assurance habitation et rénovation et les garanties à envisager lors de travaux, afin d’évaluer les niveaux de protection et les exclusions éventuelles liées à vos aménagements. Vous y trouverez des conseils sur la garantie dommages aux biens, la garantie responsabilité civile, l’assurance tous risques chantier et l’assurance dommage-ouvrage, qui jouent toutes un rôle clé dans la réduction des risques financiers lors d’un sinistre lié à la rénovation.

Adapter sa couverture avant de commencer des travaux de rénovation

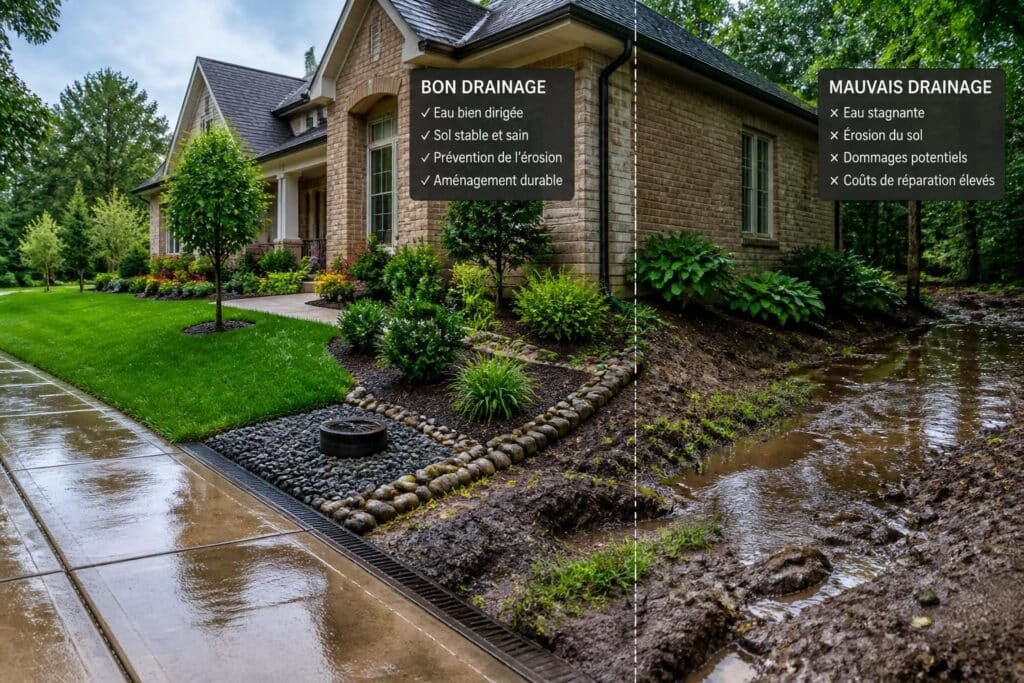

Entamer des travaux de rénovation introduit de nouveaux risques dans votre quotidien. L’assurance habitation, qui protège le logement en conditions normales, n’est pas toujours suffisante dès que le chantier s’installe entre vos murs. Il est donc judicieux d’envisager des garanties complémentaires et d’ajuster votre prime en fonction de la nouvelle réalité du bien.

Pour limiter les coûts et renforcer la protection, pensez à vérifier et, si nécessaire, à ajouter les protections suivantes:

– garantie dommages aux biens: couvre les dégradations sur le bâti et le mobilier pendant le chantier;

– garantie responsabilité civile: protège en cas de dommages causés à autrui;

– assurance tous risques chantier: filet de sécurité contre les aléas du chantier;

– assurance dommage-ouvrage: prise en charge rapide des dommages compromettant la solidité du bâtiment, souvent imposée dans les rénovations majeures.

Vous pouvez enrichir votre couverture avec des options spécifiques si vous installez des systèmes comme des panneaux solaires ou une pompe à chaleur. Des échanges avec votre assureur permettent d’anticiper chaque besoin. Pour approfondir, consultez les ressources dédiées et les guides sur l’assurance pour les travaux de rénovation.

Le contenu ci-contre peut être complété par des ressources pratiques, notamment:

– les frais et exclusions éventuelles selon le contrat;

– les conditions de réévaluation de la valeur du bien après les travaux;

– les garanties liées à la domotique et à l’électricité des nouveaux équipements.

Les types de couvertures pendant les travaux

- Garantie dommages aux biens pour les dégradations sur le bâti et le mobilier.

- Garantie responsabilité civile pour les dommages causés à autrui.

- Assurance tous risques chantier pour les aléas pendant le chantier.

- Assurance dommage-ouvrage pour une prise en charge rapide des vices et malfaçons.

Pour approfondir ces aspects et les déclinaisons de chaque garantie, consultez les pages dédiées des assureurs et guides spécialisés.

Informer et déclarer les travaux à l’assureur: étapes et délais

Avant de démarrer les travaux, il est crucial d’informer votre assureur des transformations prévues. Cette étape n’est pas une simple formalité: elle permet d’ajuster votre police, de valoriser les nouveaux éléments et de prendre en compte les risques spécifiques du chantier. Après les travaux, une nouvelle déclaration est nécessaire pour refléter la valeur et l’ampleur du logement remodelé.

Quelles situations exigent une déclaration ? Extensions, réaménagements, et améliorations notables comme une toiture neuve, des fenêtres plus performantes ou des surfaces supplémentaires demandent une révision du contrat pour éviter les surprises lors d’un sinistre. Pour une meilleure lisibilité et afin d’éviter les exclusions, prenez l’habitude de relire votre police et de discuter avec votre assureur des garanties à étendre. Pour vous guider, vous pouvez consulter des ressources spécialisées et les questions fréquentes liées à l’assurance habitation et rénovation.

Une démarche clé consiste à évaluer la valeur du bien après rénovation et à réévaluer le montant assuré afin de refléter la réalité du logement post-travaux. Cela évite les écarts entre l’indemnisation et la valeur réelle après sinistre. Pour en savoir plus, voir les ressources utiles sur les assurances dédiées à la rénovation et à la protection des biens pendant les travaux.

Vous pouvez aussi consulter les pages d’information sur les garanties et les exclusions liées à la rénovation et à l’assurance pour les travaux. Pour les détails techniques et juridiques, des guides pratiques et des exemples concrets vous aideront à anticiper les coûts et les délais.

Comment se déclenchent l’expertise et l’indemnisation après un sinistre lié à des travaux

La gestion d’un sinistre passe par l’intervention d’un expert mandaté par l’assureur pour évaluer les dommages et déterminer les responsabilités. En fonction de la complexité, il peut s’agir d’une expertise sur place ou à distance, avec des délais variables selon le montant et la nature des dommages.

Les garanties liées à l’indemnisation varient selon le contrat, mais on retrouve généralement des options en valeur à neuf, en valeur d’usage, ou des plafonds. Certains contrats premium prévoient des indemnités spécifiques pour s’adapter à l’inflation et à l’évolution des prix de remplacement. Dans tous les cas, l’expertise est une étape déterminante et peut être accompagnée par un expert d’assuré pour assurer une évaluation équilibrée des dommages.

Comment se déroule l’expertise après sinistre

- Prise de contact pour fixer le rendez-vous avec l’expert.

- Visite des lieux et constat des dommages.

- Questions sur les circonstances et la chronologie.

- Examen technique et vérification des biens endommagés.

- Établissement d’un rapport préliminaire soumis à signature.

Vous disposez de droits tels que la présence lors de l’expertise, l’assistance par un expert indépendant et la possibilité de contester les conclusions par écrit dans un délai donné. En cas de désaccord majeur, une contre-expertise peut être demandée avec des coûts potentiellement partagés selon les clauses du contrat.

Indemnisation et suivi des travaux

Après l’expertise, l’indemnisation peut être versée sous forme monétaire ou sous forme de réparation en nature, avec une mise en œuvre via le réseau d’artisans partenaire. Certains assureurs proposent des paiements accélérés pour les sinistres mineurs. À noter que l’application des règles, y compris la vétusté et les franchises, dépend du contrat souscrit. Le suivi des travaux post-sinistre est aussi crucial pour éviter les malfaçons et les dépassements de budget.

Pour mieux comprendre les options et les procédures, consultez des ressources spécialisées et les guides publiés par des acteurs du secteur. Cela vous aidera à gérer plus sereinement la phase de indemnisation et de réparation.

Les actions immédiates et les conseils pratiques après un sinistre

- Coupez l’alimentation et l’eau en cas de dégâts des eaux; éteignez les sources d’incendie et privilégiez la sécurité personnelle.

- Documentez les dommages avec des photos datées et conservez les objets endommagés jusqu’à l’expertise.

- Prévenez les personnes concernées et rassemblez les preuves, y compris les factures et les témoignages.

La documentation est une pièce maîtresse pour accélérer l’instruction du dossier. Comme le rappelle un conseiller d’assurance, plus votre dossier est clair et complet, plus la réclamation avance rapidement. Pour faciliter les démarches, les assureurs proposent aujourd’hui des applications mobiles et des services en ligne pour déclarer un sinistre et suivre l’avancement du dossier.

Déclarer et déclarer rapidement: les canaux de signalement et les délais

La déclaration du sinistre est l’étape officielle pour activer votre contrat et démarrer l’indemnisation. Les délais de déclaration varient selon le type de sinistre: deux jours ouvrés pour un vol ou un cambriolage, et cinq jours ouvrés pour un dégât des eaux, un incendie ou une tempête. En cas de catastrophe naturelle, le délai peut être de dix jours après publication de l’arrêté. Certains assureurs proposent des applications mobiles qui permettent de déclarer en quelques clics et d’envoyer des photos directement.

Pour déposer une réclamation, les canaux les plus courants gagnent en popularité: déclaration téléphonique, en agence, en ligne, via une application mobile, ou par courrier recommandé. Une étude récente montre que les assurés privilégient de plus en plus les canaux digitaux pour leur rapidité et leur traçabilité.

Lors de la déclaration, communiquez des informations précises: numéro de contrat, dates et circonstances du sinistre, description des dommages et mesures conservatoires prises. Une déformation chronologique des événements permet d’identifier plus rapidement les garanties applicables et de prévenir les écarts dans l’instruction.

Expertise et indemnisation: faire les bons choix

Après l’expertise, l’indemnisation peut être versée selon plusieurs mécanismes: indemnisation financière, réparation en nature, ou un mix des deux. Certains contrats prévoient des indemnités spécifiques adaptées à l’évolution des coûts des matériaux et des prestations. Dans certains cas, les assurances offrent des acomptes pour accélérer la réparation et réduire le délai entre le constat et la réparation. Pour approfondir, explorez les ressources sur les options d’indemnisation et les garanties associées.

Questions fréquentes sur l’activation de l’assurance après rénovation

Puis-je changer d’assurance après un sinistre ?

Oui, la résiliation est possible après la première année d’engagement, mais le nouvel assureur pourra prendre en compte l’historique sinistres et ajuster la prime ou les garanties selon son analyse du risque.

Mon assureur peut-il refuser l’indemnisation après expertise ?

Oui, notamment en cas de non-respect des mesures de prévention, de fausse déclaration, d’exclusion explicite du risque couvert ou de dépassement des délais de déclaration.

Dois-je avancer les frais de réparation avant indemnisation ?

Cela dépend du sinistre et du contrat. Pour les petits sinistres, l’avance peut être nécessaire. Pour les gros sinistres, certains assureurs peuvent verser des acomptes ou régler directement les artisans via leur réseau.

Comment accélérer le traitement de mon dossier ?

Documentez soigneusement le sinistre dès le départ, répondez rapidement aux demandes, privilégiez les échanges numériques et relancez votre gestionnaire si besoin. Certains assureurs proposent un suivi en temps réel.

Pour aller plus loin dans la protection de votre habitation lors d’une rénovation et pour avoir une vision complète des options disponibles, vous pouvez consulter des ressources additionnelles et des guides dédiés sur l’assurance et les travaux.