En bref

- Pour des travaux intérieurs majeurs susceptibles d’affecter la solidité ou l’usage du bâtiment, l’assurance dommages ouvrage est une obligation légale pour le maître d’ouvrage, sans minimum de montant de travaux.

- Cette couverture assure une prise en charge rapide des réparations sinistres liées à la garantie décennale du constructeur, sans attendre une décision de justice.

- Le coût de la DO pour une rénovation se situe généralement entre 1 % et 5 % du montant des travaux, avec des primes rarement inférieures à 2 000 €.

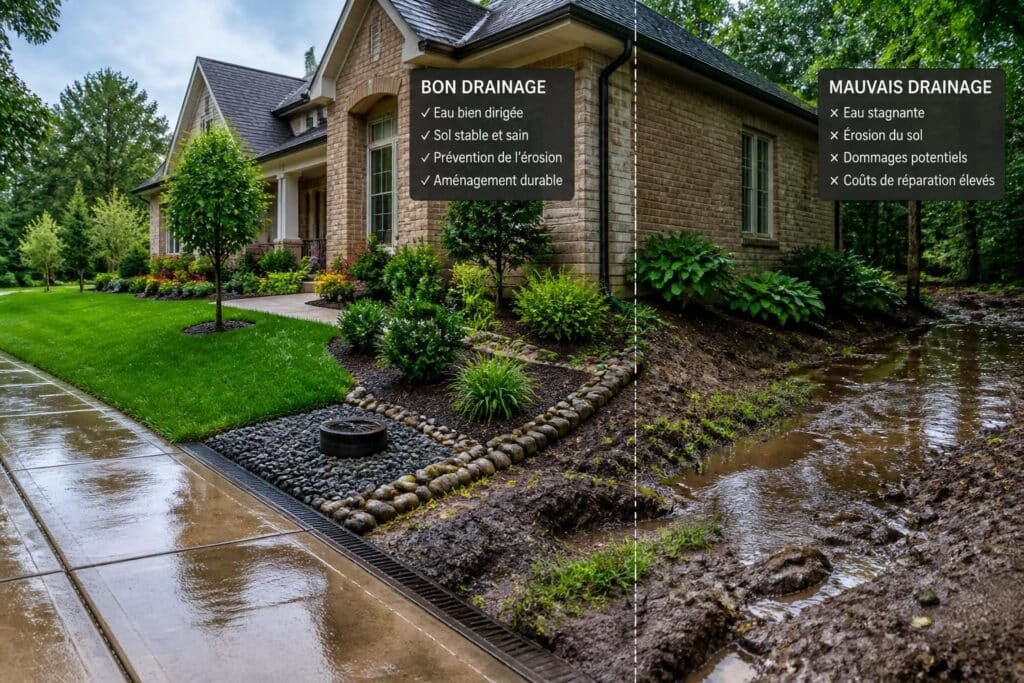

- Les exceptions concernent surtout les petits travaux non structuraux ou les auto-constructions, mais les risques et les conséquences financières restent importants en cas de non-adhésion.

- En cas d’absence d’assurance, les sanctions pénales et les coûts de réparation peuvent peser lourdement et freiner une éventuelle vente du bien.

- Pour choisir la bonne assurance, comparer les offres et vérifier les garanties proposées est essentiel afin d’obtenir le meilleur équilibre couverture / prix.

Dans le cadre de rénovations, extension ou surélévation, l’assurance dommages ouvrage apparaît comme un véritable bouclier financier et juridique. Elle protège la construction et le maître d’œuvre en couvrant les vices et malfaçons qui menacent la solidité ou l’usage du bâtiment, sans attendre une décision sur la responsabilité des intervenants. Face à des projets de sécurité juridique et de protection financière, elle demeure un élément central de la gestion des risques travaux et de la garantie construction.

Assurance dommages ouvrage : est-elle obligatoire pour des travaux intérieurs ?

Quand l’assurance DO est-elle obligatoire pour des travaux intérieurs ?

Selon la loi Spinetta de 1978, toute personne ou entité qui fait réaliser des travaux de construction ou de rénovation importante doit souscrire une assurance dommages ouvrage. Il n’existe pas de seuil financier minimal pour exiger cette couverture. Ainsi, des rénovations comme une surélévation ou la rénovation de toiture nécessitent généralement une DO, tout autant que des travaux plus modestes qui touchent néanmoins la structure. Cette assurance prend en charge les frais de réparation des dommages couverts par la garantie décennale du constructeur, sans attendre la décision d’un tribunal sur les responsabilités.

Qui doit souscrire et quelles exceptions ?

Le maître d’ouvrage, qu’il soit propriétaire, mandataire ou vendeur, est tenu de souscrire la DO avant le démarrage du chantier. Professionnels et particuliers ont donc l’obligation, mais les assureurs se montrent parfois réticents pour les projets de faible montant, rendant l’accès à la DO plus compliqué pour les petits projets de rénovation. Néanmoins, même pour des travaux réalisés soi‑même, la DO peut être imposée lorsque la rénovation est importante, et il convient d’évaluer les risques et les coûts potentiels. En cas de sinistre, l’assureur doit être informé et suivra une procédure d’indemnisation conformément au contrat.

Coût et choix de l’assurance DO pour rénovation

Le coût typique d’une assurance dommages ouvrage pour rénovation ou construction neuve oscille entre 1 % et 5 % du montant des travaux, et la prime peut dépasser 2 000 € dans de nombreux cas. Le prix dépend du type de rénovation, du montant, de l’expérience du constructeur et des garanties souscrites (par exemple absence ou présence d’une garantie bon fonctionnement ou d’une garantie constructrice non réalisatrice). Pour trouver l’offre la plus adaptée, il est fortement recommandé d’utiliser un comparateur en ligne et de comparer les contrats afin d’optimiser le rapport couverture / prix.

Pour approfondir les garanties et les conditions liées à la couverture, consultez des ressources spécialisées comme Guide sur les garanties pour couvrir les travaux en rénovation et Assurance travaux rénovation. Les professionnels peuvent aussi s’intéresser à l’assurance responsabilité civile décennale.

Comment se déroule l’indemnisation en cas de sinistre ?

La DO pour rénovation ou construction est souscrite avant le début des travaux et se déclenche après l’expiration de la garantie de parfait achèvement, soit environ un an après la réception des travaux. Elle couvre les dommages qui touchent la solidité de l’ouvrage ou les éléments indissociables qui pourraient être détériorés. En cas de sinistre, le maître d’ouvrage déclare le dommage à l’assureur, qui dispose de 60 jours pour informer de la prise en charge ou du refus. Ensuite, l’assureur doit proposer une indemnisation sous 90 jours, et, si l’offre est acceptée, le versement intervient sous 15 jours pour financer les réparations.

Quelles sont les sanctions en cas d’absence d’assurance ?

Le défaut d’assurance DO peut entraîner des sanctions pénales et des amendes élevées, ainsi que des coûts importants pour financer les réparations de sinistres et des procédures juridiques longues. Pour les particuliers qui occupent le logement eux‑mêmes, les sanctions pénales peuvent être atténuées, mais les conséquences financières demeurent significatives et peuvent compliquer une vente future du bien.

Travaux intérieurs couverts et non couverts par la DO

La DO couvre les dommages liés à la solidité du bâtiment et aux éléments d’équipement indissociables qui ne peuvent pas être dissociés de l’ouvrage. Elle ne couvre pas systématiquement les dommages de décoration ou les malfaçons mineures, comme un parquet posé de travers, sauf si votre contrat prévoit une garantie spécifique. Pour des rénovations intérieures axées sur l’aménagement sans impact structurel, la DO peut ne pas être nécessaire, mais il faut évaluer les risques et les besoins de protection.

Pour les particuliers qui souhaitent une approche claire et adaptée, pensez à discuter avec un conseiller et à comparer les offres afin de limiter les coûts tout en maximisant la protection. Cela peut éviter des surprises lors d’un sinistre et garantir une sécurité juridique durable pour vos travaux intérieurs.

Exemples concrets et recommandations pratiques

Exemple: vous envisagez une extension légère ou une surélévation, ou encore la rénovation complète d’un toit, ces projets impliquent une DO. Pour des rénovations purement esthétiques et intérieures sans modification de la structure, la DO peut être optionnelle, mais une évaluation des risques est toujours recommandée pour éviter des coûts futurs élevés en cas de fissures, d’infiltrations ou d’autres dommages cachés. En clair, ce n’est pas parce que les travaux sont intérieurs que la DO devient inutile; l’objectif est de prévenir les conséquences financières et juridiques d’éventuels désordres.

Qu’est-ce que l’assurance dommages ouvrage et pourquoi est-elle obligatoire ?

L’assurance dommages ouvrage offre une prise en charge rapide des réparations liées à des désordres relevant de la garantie décennale du constructeur, sans attendre une décision de justice. Elle est obligatoire pour les travaux importants touchant à la structure et/ou la solidité du bâtiment, selon la loi Spinetta de 1978.

Comment trouver une assurance DO adaptée à mon projet de rénovation ?

Utilisez des comparateurs en ligne, demandez plusieurs devis et vérifiez les garanties incluses (responsabilité civile, bon fonctionnement, etc.). Comparez le rapport couverture/prix et vérifiez les exclusions liées à votre type de rénovation.

Quelles sanctions en cas d’absence d’assurance et comment se protéger ?

L’absence d’assurance DO peut entraîner des poursuites pénales et des coûts importants pour les réparations, ainsi qu’un risque de décote lors de la vente du bien.

Quels travaux sont techniquement couverts par la DO et quels sont les cas d’exception ?

La DO couvre les dommages affectant la solidité ou les éléments indissociables de l’ouvrage; elle peut être facultative pour les petits travaux non structurels. Consultez les conditions générales de votre contrat pour connaître les exclusions exactes.