En bref

- Faire ses travaux réalisés soi-même peut permettre des économies, mais exige une vérification attentive des garanties de l’assurance habitation et de l’éventuelle responsabilité civile.

- L’indemnisation après un sinistre dépend des garanties souscrites et peut nécessiter une expertise; déclarer rapidement le sinistre et documenter les dégâts est crucial.

- Des exclusions existent, notamment pour les dommages matériels liés à des malfaçons, des installations électriques défaillantes ou des situations engageant la garantie décennale lors d’une revente.

- Pour s’assurer en toutes circonstances, il est utile de se renseigner sur les garanties spécifiques liées à la rénovation et à la gestion des risques.

Dans le cadre de la rénovation maison et des travaux réalisés soi-même, l’année 2026 apporte une continuité dans les conseils pratiques pour concilier bricolage et protection assurantielle. Ce sujet touche autant les petits dépannages quotidiens que les chantiers plus importants impliquant des matériaux, des équipements et des gestes techniques. Avant de lancer une autoréparation ou une auto-rénovation, il est essentiel de comprendre comment votre assureur interprète les garanties et les limites de couverture. Les sinistres liés à des travaux réalisés sans consultation préalable peuvent conduire à des refus partiels ou totaux d’indemnisation, surtout si des dommages électriques, des malfaçons ou des risques accrus sont mis en évidence. En parallèle, certaines questions pratiques se posent dès le démarrage du projet: quelles garanties activer, comment déclarer un dégât, et quelle est la place de la protection juridique face à un conflit éventuel avec un prestataire ou un voisin. Pour naviguer en toute sérénité, lisez les sections suivantes et découvrez les ressources utiles, dont des guides et des assurances spécialisées couvrant les travaux réalisés soi-même.

Travaux réalisés soi-même et assurance habitation : comprendre les garanties en 2026

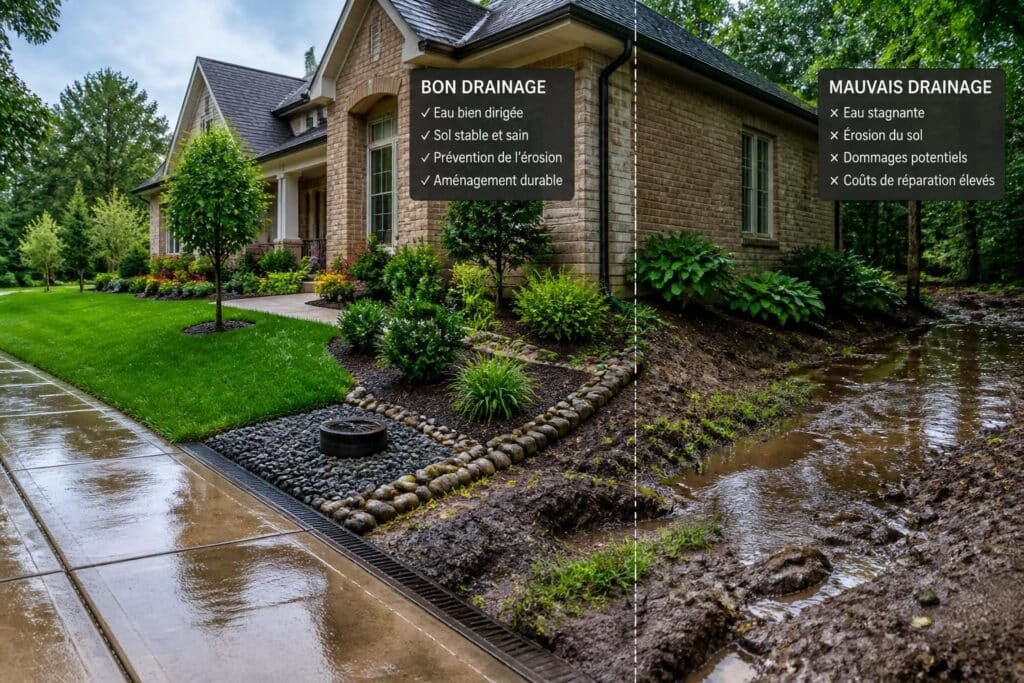

Les travaux réalisés soi-même ne sont pas automatiquement couverts comme une prestation normale; tout dépend des garanties assurance habitation souscrites et du type de dommages. Avant de débuter une auto-rénovation, vérifiez que votre police couvre les dommages matériels et la responsabilité civile liés à vos interventions, y compris les risques d’incendie, d’inondation ou d’accidents domestiques. Pour approfondir les garanties disponibles, consultez les ressources suivantes: garantie et couverture des travaux réalisés soi-même, ou encore assurance travaux rénovation. L’idée est d’être prévoyant afin d’éviter les surprises lors de la déclaration de sinistre et d’obtenir une indemnisation adaptée à votre situation.

Qu’est-ce que couvre l’assurance habitation quand on entreprend des travaux?

En principe, l’assurance habitation couvre les dommages matériels et la responsabilité civile dans les limites des garanties contractuelles. Cette couverture peut varier selon que les dommages touchent votre logement, un équipement ou une installation voisine. Pour être sûr, consultez les garanties adaptées aux travaux réalisés soi-même et discutez avec votre assureur avant le démarrage des travaux. Il est aussi utile de vérifier les exclusions propres à votre contrat, notamment en matière de pannes électriques ou de malfaçons susceptibles d’engager une garantie décennale lors d’une revente.

En pratique, la majorité des assureurs prend en charge les dommages matériels et les dégâts causés à des tiers tant que le sinistre demeure dans le cadre des garanties et des franchises prévues. Pour les cas plus complexes ou importants, une expertise peut être mandatée par l’assureur afin d’évaluer précisément les coûts et les conditions d’indemnisation. Dans certains scénarios, l’assurance peut exiger que vous fassiez appel à un professionnel, notamment lorsque les risques sont élevés ou les travaux hors norme.

Comment se passe l’indemnisation après un sinistre lié à des travaux réalisés soi-même ?

En cas de sinistre, la première étape est la déclaration de sinistre à votre assurance habitation, dans un délai généralement fixé à 5 jours ouvrés après la constatation des dégâts. Vous devrez ensuite fournir les justificatifs: factures des matériaux, photos, vidéos ou descriptif détaillé des dommages. Si vous ne disposez d’aucune facture, l’assureur peut estimer le montant à indemniser sur la base des éléments probants disponibles. Une expertise peut être réalisée si l’assureur mandate un expert pour constater les dommages et établir une estimation des coûts de réparation.

Ensuite, l’assurance vous transmettra une proposition d’indemnisation calculée en fonction du prix des matériaux et du temps nécessaire pour réaliser les travaux. À partir de là, vous pourrez décider de réparer vous-même ou de faire appel à un artisan. Cette approche, appelée autoréparation, peut permettre des économies, mais elle comporte des risques: en cas de nouveau sinistre, l’expert peut invoquer une non-conformité ou une malfaçon et refuser une indemnisation complémentaire.

Pour aller plus loin sur les mécanismes d’indemnisation et les garanties associées, explorez les ressources suivantes: assurance dommages travaux et assurance travaux rénovation.

Des conseils pratiques pour limiter les risques et optimiser l’indemnisation: vérifier les garanties liées à la rénovation, et voir ce que couvre la garantie catastrophes technologiques.

Pour continuer, voici une autre ressource utile sur les cadres d’assurance et les garanties adaptées à l’autoréparation:

Risques et limites à connaître lorsque l’on répare soi-même

Le principal avantage des travaux réalisés soi-même est l’économie potentielle, parfois estimée autour de 30% par rapport à une intervention professionnelle. Cependant, les risques liés à une mauvaise exécution ou à des malfaçons non détectées dès le départ peuvent conduire à des refus d’indemnisation lors d’un nouveau sinistre. Certaines exclusions de garantie existent, notamment pour les dommages électriques, où la garantie décennale et l’assurance habitation peuvent être mises en cause lors d’une revente si les travaux présentent des failles structurelles.

Il est crucial de déclarer les travaux déjà réalisés pour ajuster votre police et de discuter des limites avec votre assureur avant de démarrer un projet de rénovation maison. Le non-respect des conditions peut exposer le propriétaire à des coûts importants en cas de sinistre ultérieur.

- Déclarez immédiatement le sinistre et précisez votre intention de réparer vous-même

- Rassemblez les factures, photos détaillées et preuves du sinistre

- Attendez l’évaluation de l’expert mandaté si nécessaire

- Recevez la proposition d’indemnisation et choisissez la solution la plus adaptée

Bonnes pratiques pour sécuriser votre projet:

- Consultez les garanties avant de démarrer la rénovation.

- Vérifiez les garanties liées à la responsabilité civile et à la catastrophes technologiques dans votre assurance habitation.

- Conservez une traçabilité des travaux et des dépenses pour faciliter la déclaration de sinistre.

assurance pour travaux spécifiques et projet de rénovation encadré peuvent être utiles pour des projets plus ambitieux.

Ces points de vigilance s’appliquent aussi lorsque vous envisagez une première expérience en auto-rénovation et que vous devez naviguer entre sinistre, dommages matériels et les responsabilités associées. Pour aller plus loin et obtenir des conseils personnalisés, n’hésitez pas à consulter les ressources dédiées mentionnées ci-dessus et à discuter avec votre assureur avant le démarrage des travaux.

Puis-je être indemnisé si je répare moi-même un dégât des eaux ?

Oui, dans la plupart des cas, à condition que le sinistre et les réparations entrent dans les garanties de l’assurance habitation et que l’expertise n’identifie pas de malfaçon ou de non-conformité majeure.

Quelles sont les étapes pour déclarer un sinistre lié à des travaux réalisés soi-même ?

Déclarez dans les 5 jours ouvrés; joignez les factures et preuves; demandez une expertise si nécessaire; attendez la proposition d’indemnisation; choisissez de réparer ou de faire intervenir un pro.

Comment éviter un refus d’indemnisation lors de travaux faits soi-même ?

Vérifiez les garanties, discutez avec l’assureur avant de commencer, documentez tout et expliquez clairement votre intention d’autoréparation afin que l’estimation reflète ce choix.

Existe-t-il des garanties spécifiques pour les travaux en rénovation ?

Oui, certaines offres et assurances dédiées couvrent les travaux de rénovation et les responsabilités associées; consultez des ressources comme